信息动态

信息动态

科技型企业的虚拟股权激励研究

发布时间 :2020-08-01 点击浏览: 1600 次【摘要】在上市公司将股权激励作为员工激励的一种常见手段时,非上市公司同样也有对员工进行长期激励的需求,虚拟股权激励这种方式克服了非上市公司股权不具备外部市场流通性的特性,为企业提供了股权激励思路。文章以CL公司为例,研究了虚拟股权激励的方案和完成情况,分析实施虚拟股权激励对企业绩效的影响。

【关键词】科技型企业;虚拟股权;激励

随着外部经济市场环境的日益复杂,当今企业之间的竞争本质即人才的竞争日益加剧。为了提升组织人才队伍的活力,对组织管理者来说,关注员工的需求显得尤为重要。除了提升平台价值,使员工可以发挥自己的智慧和才华外,还需进一步对员工进行激励,让其获得参与感,调动其与组织共同进步的积极性。所以,设计合适的激励方法,对管理层和员工进行激励,实现公司的长远发展,有着重要的意义。

一、相关理论概述

股权激励是企业所有者与经营者订立的一种合约,它在许多上市公司中得以广泛应用,作为一种有效的激励工具,备受管理者的青睐。然而对非上市公司而言,股权不具备外部市场的流通性,难以像上市公司在资本市场上具有可流通的股票,缺乏普通股权激励的基础。但是,这并不代表非上市公司就无法实施股权激励。虚拟股权激励作为股权激励的一种方式,为非上市公司进行股权激励提供了思路。

虚拟股权激励,指的是公司授予被激励对象的相对实股而言的虚拟股权。授予对象通过虚拟股权享受股权增值收益、参与公司的分红、享有企业的利润并承担一定的风险,使授予对象以类似股东的身份参与日常工作,其个人未来长期收益与企业的经济效益直接挂钩,激励员工以主人翁的姿态工作,为企业创造价值。

虚拟股权与成熟的股权激励方式相比,具有以下特点:①虚拟股权不改变股份结构。即不增加股票,也不回购股票,原有股东的股份比例不变,从而不会影响公司的控制权。②虚拟股权持有者权利的不完整性。虚拟股权的持有者,只享有收益权,并不取得转让权、质押权、继承权、表决权,它分享的是现有股东的部分权益,提取比例由公司股东会决定。虚拟股权由内部专人登记,无需进行工商登记。③虚拟股权有助于缓解公司的现金流压力。虚拟股权从某种程度上来说,是对公司股利的延期支付,公司在做好兑付期现金流规划的基础上,可以在一定程度上缓解公司的现金流压力。

二、案例分析

(一)公司发展现状

该企业是一家科技创新型公司,专业从事智能交通产品和系统的研发、设计和销售。企业以高速称重检测技术为本,研发高性价比、高技术含量的不停车超限检测系统。研发的产品如高速不停车超限检测系统、超限车辆信息收集分析系统、公路桥梁检测系统软件,都是公司的创新成果。公司处于成熟期,为了避免员工对现有业绩产生懈怠,经管理层决策,拟采用虚拟股权方式,对核心骨干员工进行长期激励。该企业为上市公司绝对控股子公司,总股本为1000万股,集团占75%,自然人股东占25%。

(二)虚拟股权的设计思路

1.确定虚拟股权激励对象的范围

从股权激励的根本作用出发,为了激励对公司长远发展有积极作用的员工,同时发挥这些员工的标杆示范作用,鼓舞更多的员工向这些员工看齐,所以授予对象包括公司核心管理人员,以及对公司整体业绩和持续发展有直接影响的业务核心骨干。

2.确定虚拟股权数量和分配原则

(1)确定虚拟股权数量。本次虚拟股权激励计划在有效期内所分配的虚拟股权总额占公司股权总量的10%。

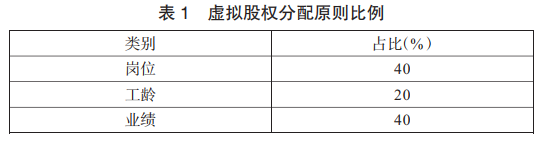

分配原则。根据授予对象的岗位、工龄和业绩,结合对公司的贡献情况综合评估,对虚拟股权进行分配。具体分配原则比例见表1。

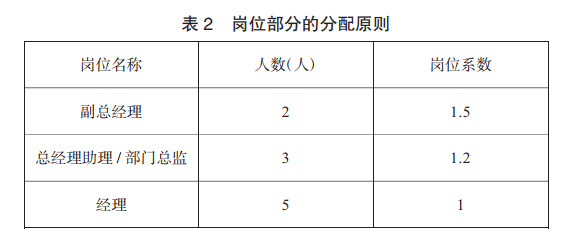

其中,岗位部分的分配原则见表2。

(2)计算股权分配数额。将岗位、工龄和业绩3类股权数累加,并结合参与者对公司的贡献度,得出该授予对象本次计划可享有的股权数。

3.虚拟股权收益条件

收益条件由董事会每年年初时综合考虑公司的历史水平和当年的市场状况设定。授予对象只有在满足收益条件后方可享有虚拟股权的利润分配权,否则不得进行利润分配。对于副总经理岗位级员工,以每年公司的税后利润额作为收益条件,对于业务部门岗位级员工,以各业务部门自身的税后利润作为收益条件。

(1)年度对公司税后利润及各业务部门税后利润进行核算,当授予对象当年未达到其收益条件,但公司整体税后利润达到目标时,该员工当年所持有的虚拟股权份额由其他达到收益条件的授予对象按比例享有;虚拟股份总额不变,仍为股权总量的10%。

(2)当授予对象当年未达到其收益条件且公司整体税后利润也未达到目标时,该员工不能享受虚拟股权利润分配,其他达到收益条件的激励对象仍然按照原有的虚拟股权比例享有利润分配;享有利润分配权的虚拟股权总额将小于10%。

(3)本年度虚拟股权利润分配完成后,次年各授予对象仍然按照原来的虚拟股权比例执行。

4.虚拟股权收益核算和处理

授予对象虚股收益=公司年度税后利润×授予对象持有的虚股比例。公司为授予对象设置个人虚拟账户,该账户为公司内部名义账户,用于记录各授予对象每年虚拟股权收益金额;账户内资金在授予对象行权之前不得进行提取,只能用于行权时购买公司实股时使用。

5.行权安排及实股转换

虚拟股权激励一般采取窗口期内集中申请提出行权的方式,行权窗口期为自授权日期有效期满后的一个月内。授予对象行权时,使用个人虚拟账户中的个人虚股收益按照所持虚股比例进行行权,授予对象购买实股的比例不得超出其所持虚股的比例;当个人虚股收益不足以购买与其所持虚股比例相同的实股时,授予对象可以自行补充资金购买,也可只使用个人虚股收益购买相应比例的实股;当授予对象行权购买相应比例的实股后,其个人虚拟账户中的虚拟收益仍有剩余的,可在行权窗口期内一次性提取现金收益,逾期不得提取;行权窗口期内授予对象不予行权的,其个人虚拟账户中的收益转为公司当年利润,不得另行提取。行权价格按照虚拟股权激励有效期满当年公司的净资产进行核算确定。授予对象直接或间接持有的公司股权在3年内不进行主动处置,包括但不限于私自转让、交换、抵押、担保、偿还债务等。锁定期自公司完成授予对象的行权认购手续之日起计算,在锁定期内授予对象将享有除处置权之外的所有权利,包括收益权与实际所有权。

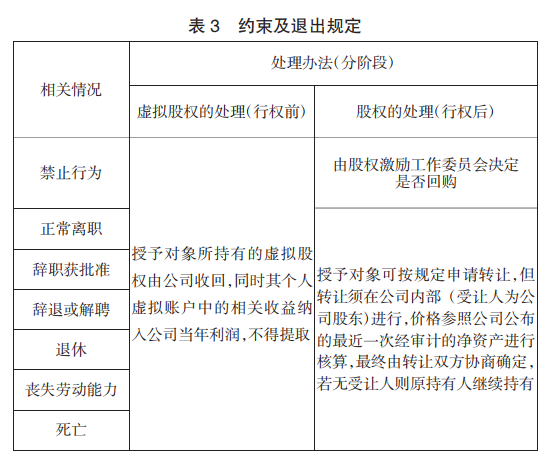

6.约束及退出约定

当授予对象出现表3的情况之一时,经股权激励工作委员会认可,按照表3进行处理。

三、结语

该公司的虚拟股权激励计划已推行有一年时间。期间,除有一位经理因家庭原因离职外,无一授予对象被竞争对手挖走。公司当年度的各业绩指标达成率为90%以上。实施虚拟股权激励可使核心员工的长远利益与企业发展紧密结合,激励员工为公司创造价值的同时关注公司的发展,优化企业产权结构的同时,兼顾了人才的吸引和经营。

文章来源:商业金融