信息动态

信息动态

国企混改实操系列之五:超额利润分享机制操作指引落地 山东“双百企业”和“科改示范企业”中长期激励工具超过12类

发布时间 :2021-02-28 点击浏览: 1673 次

2021年1月26日,国务院国有企业改革领导小组办公室印发了《“双百企业”和“科改示范企业”超额利润分享机制操作指引》(以下简称《操作指引》),鼓励商业一类“双百企业”“科改示范企业”(含其所属各级子企业),以价值创造为导向,聚焦关键岗位核心人才,综合考虑战略规划、业绩考核指标、历史经营数据和本行业平均利润水平,合理设定目标利润,并以企业实际利润超出目标利润的部分作为超额利润,建立超额利润分享机制。《操作指引》的出台,进一步丰富了“双百企业”和“科改示范企业”中长期激励的“工具箱”,有利于指导推动国有企业强化正向激励、健全市场化经营机制,鼓励引导国有企业创造增量价值,完善内部分配、实现有效激励,进一步提升国有企业活力和效率,更好实现高质量发展。

根据2019年8月印发的《国务院国有企业改革领导小组办公室关于支持鼓励“双百企业”进一步加大改革创新力度有关事项的通知》(国资改办〔2019〕302号)、2019年12月印发的《百户科技型企业深化市场化改革提升自主创新能力专项行动方案》( 国企改办发〔2019〕2号),“双百企业”可以综合运用国有控股上市公司股权激励、国有科技型企业股权和分红激励、国有控股混合所有制企业员工持股等中长期激励政策,不受试点名额限制;“科改示范企业”应用足用好《国有科技型企业股权和分红激励暂行办法》(财资〔2016〕4 号)、《关于进一步做好中央企业控股上市公司股权激励工作有关事项的通知》(国资发考分规〔2019〕102 号)和国资委支持中央企业加快关键核心技术攻关若干激励政策等,大力推行股权激励、分红激励、员工持股、超额利润分享、虚拟股权、骨干员工跟投等中长期激励方式,不受相关试点的限制。根据现有政策,“双百企业”和“科改示范企业”可适用的中长期激励工具已经涵盖股权类和现金类,且可以综合运用国家出台的一系列中长期激励文件,不受试点限制,鼓励“双百企业”和“科改示范企业”先行先试、以点带面,发挥典型示范作用。

根据最新《“双百企业”名单》、《“科改示范企业”名单》,山东省有6户国有企业被纳入“双百企业”名单,如山东黄金集团有限公司、鲁信创业投资集团股份有限公司、万华化学集团股份有限公司、兖州煤业股份有限公司、山东国惠投资有限公司 、济南二机床集团有限公司等,有4户国有企业纳入“科改示范企业”名单,如浪潮集团有限公司、潍柴动力股份有限公司、尼欧迪克(青岛)除尘设备有限公司及青岛澳西智能科技有限公司等。依据《关于省属企业非上市公司实施中长期激励的试点意见》(鲁政办字〔2018〕226号),山东“双百企业”、“科改示范企业”,还可适用于文件中的超额利润分成、项目跟投、虚拟股权等中长期激励方式。

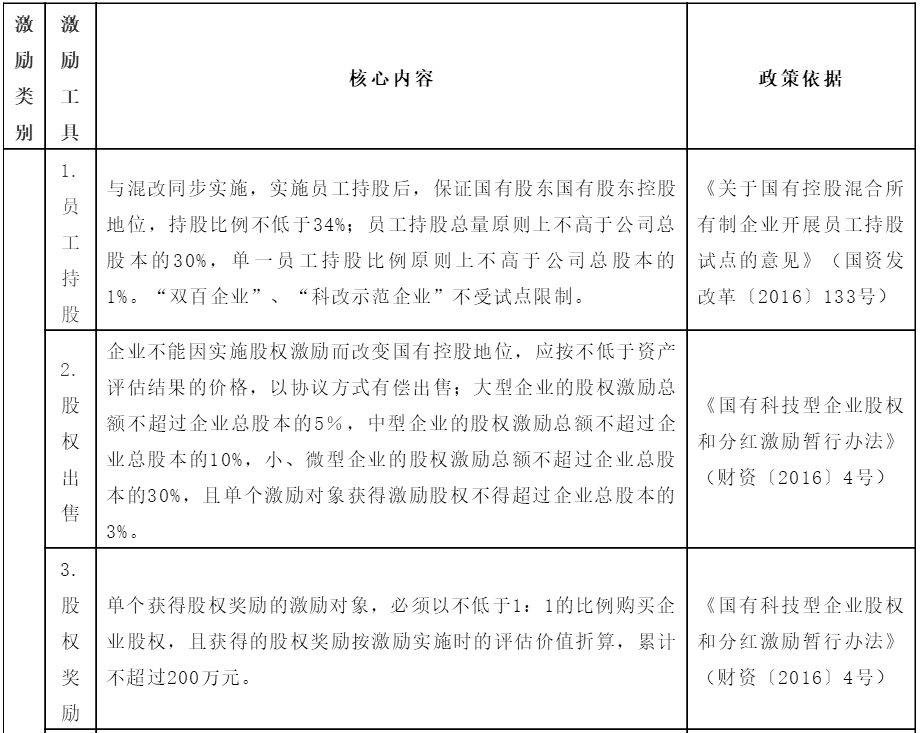

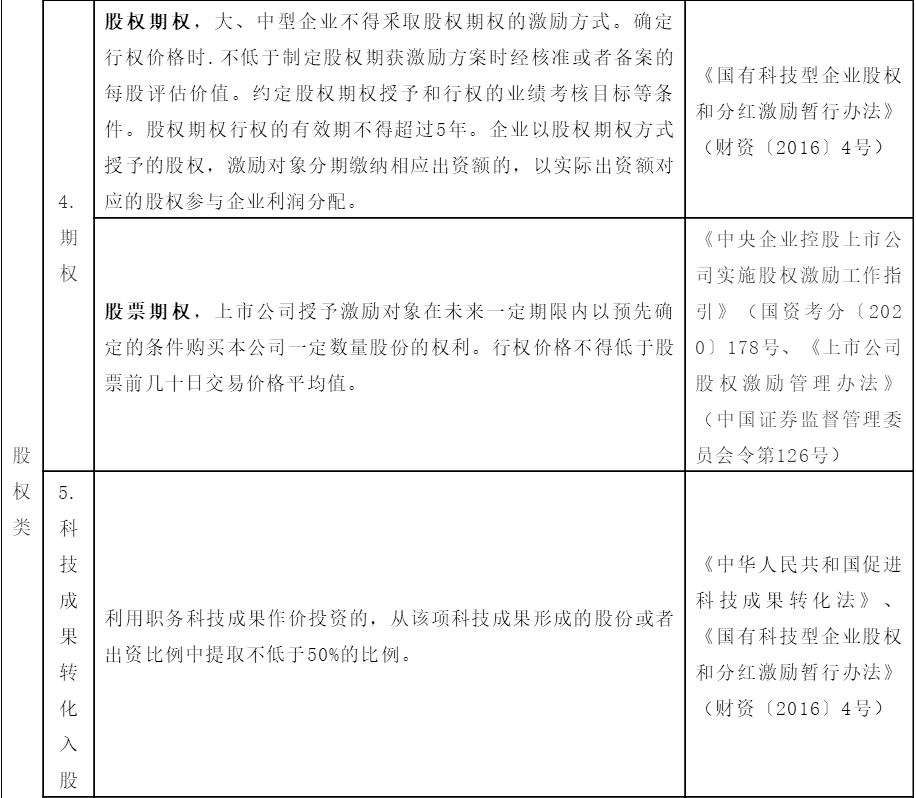

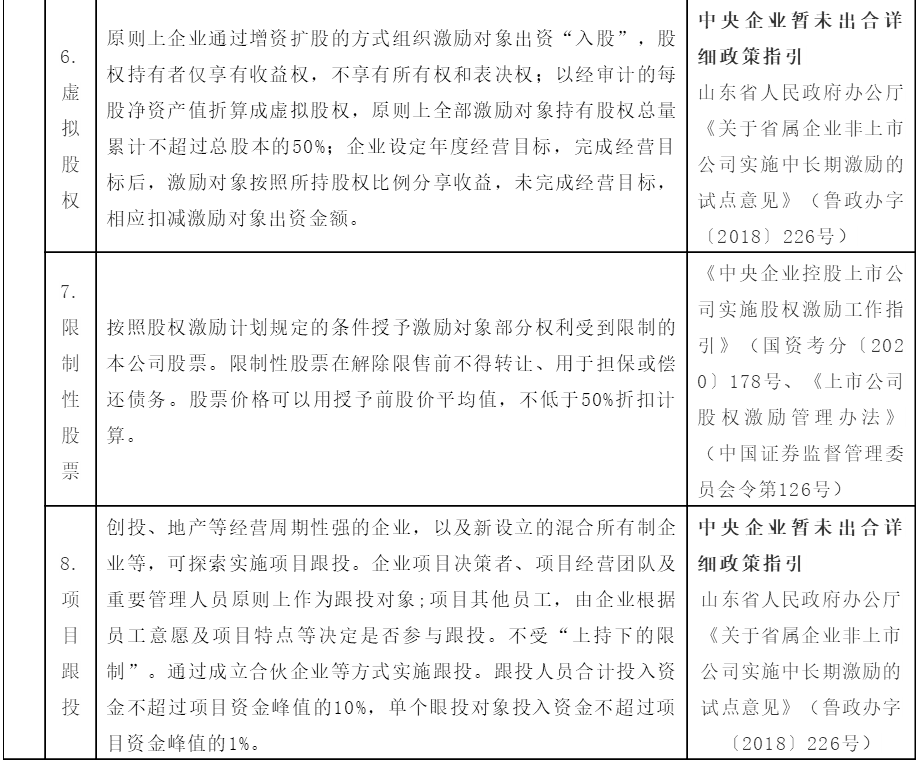

综合上述激励文件及措施的要求,山东“双百企业”、“科改示范企业”在改革实践中可选择适用开展的中长期激励工具超过12种,可分析归纳为股权类和现金类两类。具体如下:

在中央企业和地市国企正在推进国企改革三年行动方案的过程中,市场化的体制机制成为方向,激发微观主体活力成为目的, 健全市场化经营机制,加大正向激励力度,完善市场化薪酬分配机制,灵活开展多种方式的中长期激励,在推进资本“混”的同时,更加注重做好“改”的文章,真正实现以“混”促“改”,发挥“国有体制、民营机制”的优势。

国企混改实操系列:

国企混改实操系列之一:浅析国有控股上市公司与其全资子公司之间的无偿划转

国企混改实操系列之二:国有股权转让常忽视的企业所得税筹划(一)

国企混改实操系列之三:国有股权转让常忽视的企业所得税筹划(二)

国企混改实操系列之四:浅析《省属企业混合所有制改革后评价工作实施办法》

国企混改实操系列之五:国企混改实操系列之五:超额利润分享机制操作指引落地 山东“双百企业”和“科改示范企业”中长期激励工具超过12类

国企混改实操系列之六:浅析《“双百企业”和“科改示范企业”超额利润分享机制操作指引》