信息动态

信息动态

私募基金穿透核查研究!IPO涉及私募基金的操作指引及案例汇整

发布时间 :2017-10-17 点击浏览: 2051 次对于计算IPO股东人数,私募股权投资基金是否需要穿透核查,实务中一直存在不同的认定。

内容概要:

一、 证监会规定

二、 投行对此的理解

三、 参考股转公司的规定

四、 证监会窗口指导意见

五、 近一年案例分析得出结论

一、中国证监会《私募投资基金监督管理暂行办法》规定

根据中国证监会2014年10月13日发布的《私募投资基金监督管理暂行办法》,对合格投资者有如下规定:

一般规定:

第十二条 私募基金的合格投资者是指具备相应风险识别能力和风险承担能力,投资于单只私募基金的金额不低于100万元且符合下列相关标准的单位和个人:

1、净资产不低于1000万元的单位;

2、金融资产不低于300万元或者最近三年个人年均收入不低于50万元的个人。

特殊合格投资者的规定:

第十三条 下列投资者视为合格投资者:

1、社会保障基金、企业年金等养老基金,慈善基金等社会公益基金;

2、依法设立并在基金业协会备案的投资计划;

3、投资于所管理私募基金的私募基金管理人及其从业人员;

4、中国证监会规定的其他投资者。

以合伙企业、契约等非法人形式,通过汇集多数投资者的资金直接或者间接投资于私募基金的,私募基金管理人或者私募基金销售机构应当穿透核查最终投资者是否为合格投资者,并合并计算投资者人数。但是,符合本条第1、2、4项规定的投资者投资私募基金的,不再穿透核查最终投资者是否为合格投资者和合并计算投资者人数。

二、对穿透核查规则的理解

1、只对依据法律规定登记为非法人形式的单位投资者穿透核查最终投资人是否为合格投资者,此类情形不包括公司以及其他登记证明显示为独立法人的单位;

2、穿透核查是指全面考察直接投资人的最终出资人,一直穷尽到最终出资人为自然人、公司等法人或前述第1、2、4类特殊合格投资者时为止。

3、已备案的合伙型和契约型基金是否还需要穿透和合并计算:该问题实际上可以再解读为已备案的合伙型和契约型基金是否属于前述第2类特殊合格投资者。穿透核查规则目的在于防止管理人通过设置多层结构规避合格投资者限制,而经备案的基金之合格投资者已符合合格投资者规定,不存在规避的情形,因此,经备案的合伙型和契约型基金不再穿透核查和合并计算。

三、参考全国中小企业股份转让系统有限责任公司的规定

全国中小企业股份转让系统有限责任公司2015年10月16日发布《机构业务问答(一)——关于资产管理计划、契约型私募基金投资拟挂牌公司股权有关问题》,规定:

根据《非上市公众公司监管指引第4号——股东人数超过200人的未上市股份有限公司申请行政许可有关问题的审核指引》(证监会公告【2013】54号)

“以私募股权基金、资产管理计划以及其他金融计划进行持股的,如果该金融计划是依据相关法律法规设立并规范运作,且已经接受证券监督管理机构监管的,可不进行股份还原或转为直接持股。”

因此,依法设立、规范运作、且已经在中国基金业协会登记备案并接受证券监督管理机构监管的基金子公司资产管理计划、证券公司资产管理计划、契约型私募基金,其所投资的拟挂牌公司股权在挂牌审查时可不进行股份还原,但须做好相关信息披露工作。

四、证监会窗口指导意见

2015年10月28日发布的证监会窗口指导意见提到:

2、董事会阶段确定投资者,投资者涉及资管计划、理财产品等,在公告预案时即要求穿透披露至最终出资人(随后发行部将通知交易所在审核公告中落实),所有出资人合计不能超200人(不适用于员工持股计划参与认购的情形),即不能变为变相公开发行;不能分级(结构化)安排。

4、在定增核准后、发行备案前,资管产品或有限合伙企业资金需到位。

5、发行后在锁定期内,委托人或合伙人不得转让其持有的产品份额或退出合伙。

6、发行对象,包括最终持有人,在预案披露后,不得变更。

根据上述指导意见,资管计划、理财产品要求穿透披露至最终出资人。

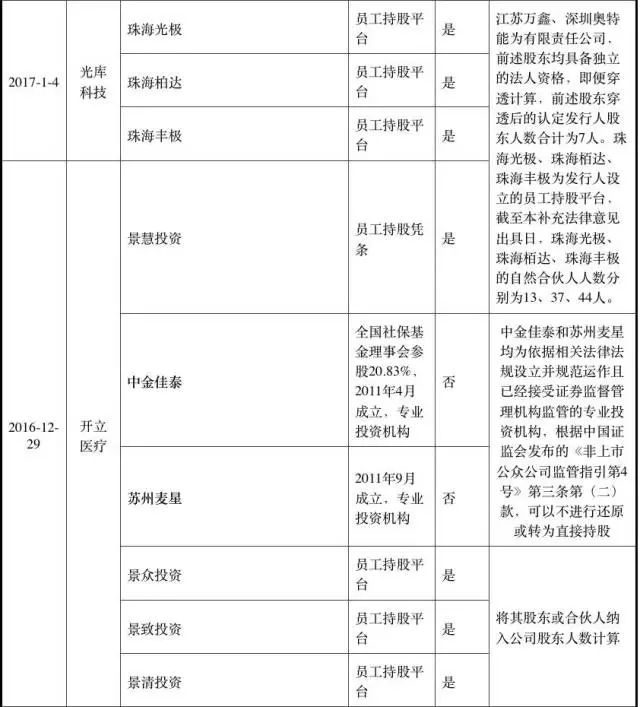

五、近一年IPO案例分析

为进一步了解证监会的审核思路,笔者查阅近1年IPO补充法律意见书,反馈问题涉及私募股权投资基金是否存在故意规避200人的案例汇总如下:

结合反馈回复,在论述私募股权基金是否需要穿透计算股东人数时主要考虑以下因素:

1、私募股权基金是依据相关法律法规设立并规范运作,且已经接受证券监督管理机构监管的并已办理备案登记手续,作为发行人股东一般认定为1人,但若存在故意规避200人嫌疑情形的,则需把合伙人作为间接股东计算;

2、国有控股的私募股权基金视为一个股东,如果为国内外知名的投资机构一般也视为一个股东不需穿透计算股东人数,但核查时还是需要核查至管理合伙人;

3、私募股权基金在投资发行人之外是否有其他对外投资;

4、但若私募股权基金合伙企业系专为投资发行人而设立的,亦应将股东追溯至最终自然人,作为间接股东累加计算;

5、核心员工通过特殊设立公司间接持股的,员工持股平台的股东人数需按自然人人数累加计算;

6、是否专为投资发行人而设立,私募股权基金成立时间是否满一年。

文章来自整点PE