信息动态

信息动态

人大代表提建议,证监会正式对“三类股东”表态

发布时间 :2017-07-18 点击浏览: 2185 次三类股东是困扰新三板企业IPO的实际问题之一。

一、人大代表的建议明确三类股东的合法资格

对此,唐一林等人大代表在两会期间提出建议。

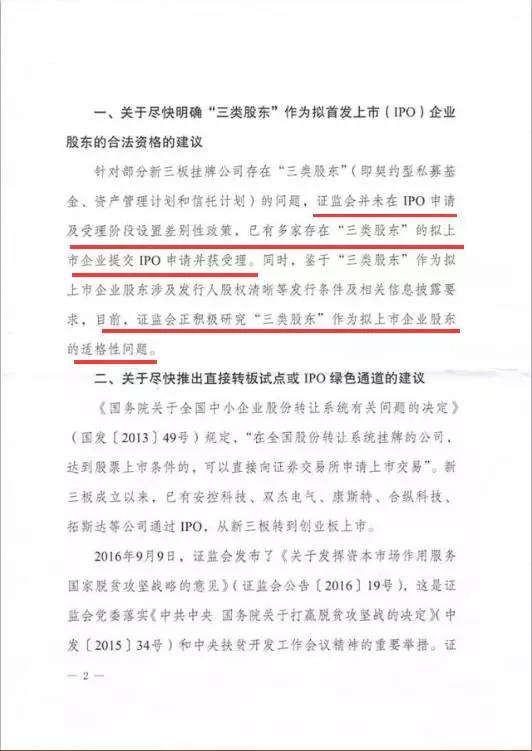

唐一林建议:要尽快明确“三类股东”做为拟IPO企业股东的合法资格。

唐一林表示,“三类股东”,即契约型私募基金、资产管理计划和信托计划。根据全国中小企业股份转让系统的规定,资产管理计划、契约型私募基金等不仅可以投资拟挂牌公司股份,而且所持股份可以直接登记为产品名称。但是现在“三类股东”却成为新三板公司IPO的巨大障碍,新三板公司申请IPO前必须要将“三类股东”清退,为此新三板公司将付出巨大的代价。

唐一林认为,鉴于“三类股东”在提升新三板的交易活跃度上起到重要作用,全国中小企业股份转让系统已经确认该等持股主体的合法资格;同时,中国证监会也鼓励新三板企业通过IPO转板为上市公司,所以“三类股东”不应该成为新三板公司申请IPO的障碍。

为实现多层次资本市场板块之间互联互通的最终目标,同时有效提升全国中小企业股份转让系统的市场参与度,唐一林建议中国证监会明确“三类股东”股东资格监管,促进监管政策一致化的建设工作,即在新三板企业申请挂牌及申请IPO过程中,统一对“三类股东”的审核政策,确认“三类股东”在IPO过程中作为发行主体股东的股东资格。

二、证监会书面答复

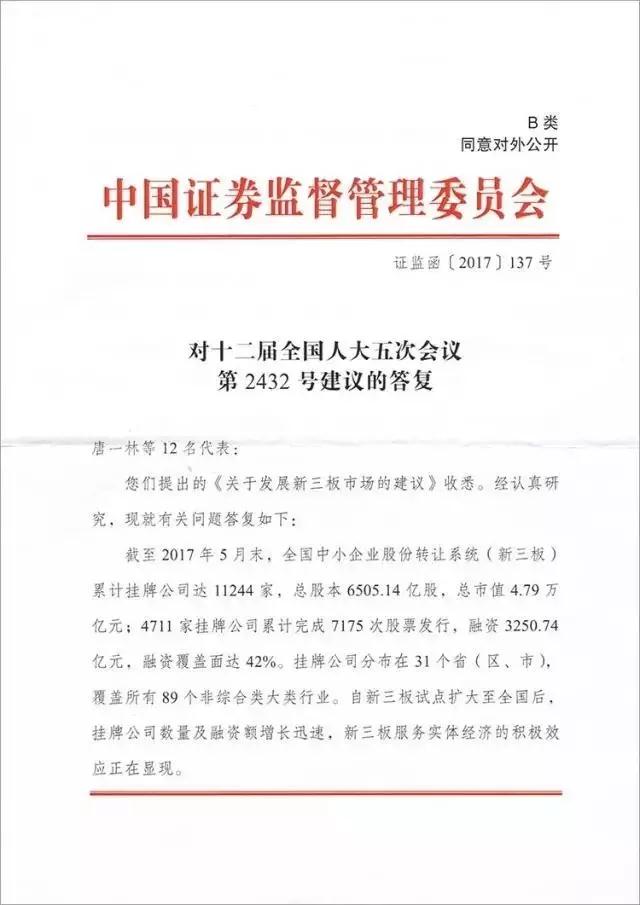

对唐一林等人大代表的建议,2017年7月,证监会正式书面答复。

证监会表示:针对三类股东问题,证监会并未在IPO申报及受理阶段设置差别性政策,已有多家存在三类股东的拟上市企业提交IPO申请并获受理。同时,鉴于三类股东作为拟上市企业涉及发行人股权清晰等发行条件及相关信息披露,目前,证监会政积极研究三类股东作为拟上市企业股东的适格性问题。

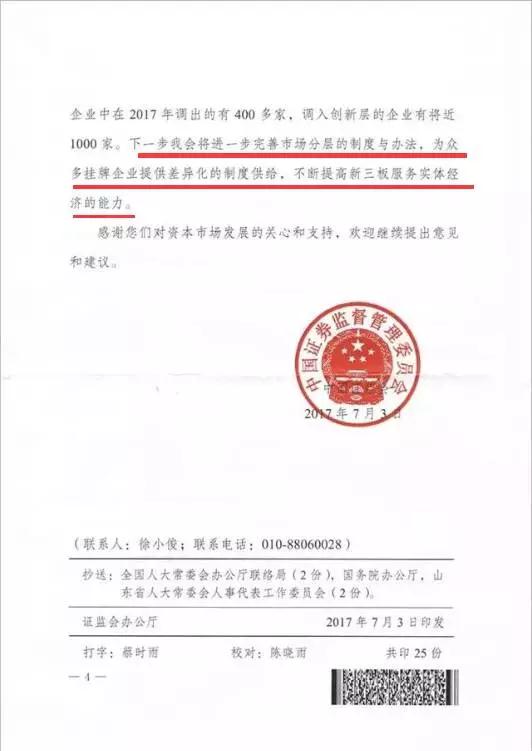

据了解,目前证监会对三类股东问题的反馈意见主要集中在:1.股权结构清晰;2、信息披露充分;3、是否突破200人等问题上。

三、三类股东已有实践

目前,已有已过会企业中,海辰药业、碳元科技等企业还有三类股东简介持股的情况。

1.三类股东中,资产管理计划通过有限合伙制基金投资拟IPO企业,已有三个案例过会。

2.契约型私募基金、信托计划嵌套有限合伙制私募基金,投资拟IPO企业,笔者尚未检索到过会的案例。

基金子公司和券商资管计划的管理人是受证监会监管的持牌金融机构,契约型私募基金的管理人(私募基金管理人)虽然也受证监会监管,但并非持牌金融机构,二者在风险控制、监管要求、成熟程度等方面尚有差异。因此,案例中资管计划无需清理,但是不能因此得出契约型私募基金也一定无需清理的结论。

与资管计划的管理人受证监会监管不同,信托计划的管理人受银监会监管,资管计划与信托计划在法律关系、监管要求等方面也存在差异。因此,案例中资管计划无需清理,也尚不能因此得出信托计划无需清理的结论。

3.三类股东直接投资拟IPO企业,笔者尚未检索到过会的案例。

4.从已过会案例看,反馈意见主要有:核查拟IPO企业股权是否清晰稳定、是否存在利益输送(合法增资、关联交易等)、国有股东认定等可能涉及股权清晰的问题,存在要求进一步穿透披露机构投资者最终出资人情况的可能性。目前,已过会案例为核查上述问题,已穿透披露至最终出资人的人数。最终出资人应理解为自然人、境内上市公司、国有控股主体。建议重点关注信息披露义务的充分履行。

5.关于股份还原问题,已过会案例均未要求资管计划还原股份或转为直接持有。

附件:“三类股东”IPO过会案例的反馈意见

一、海辰药业

(一)《补充法律意见书(二)》

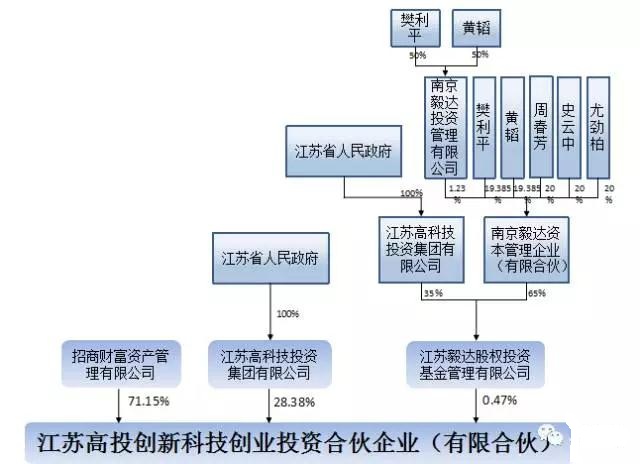

根据《关于南京海辰药业股份有限公司首次公开发行股票并在创业板上市补充法律意见书(二)》,反馈意见要求“说明南京红土、江苏高投创新价值、江苏高投创新科技三家机构增资的原因和定价依据;说明上述投资者追溯到自然人股东或国有股东的股权结构,上述投资者及其股东所投资的其他企业的基本情况;上述投资者及其股东,以及前述主体投资或控制的其他企业与发行人、发行人控股股东、实际控制人、董事、监事和高级管理人员、其他核心人员之间是否存在关联关系,与发行人及其客户与供应商是否存在交易和资金往来。”《补充法律意见书(二)》将江苏高投创新科技的股权结构披露至资管计划的管理人招商财富资产管理有限公司:

(二)《补充法律意见书(四)》

根据《关于南京海辰药业股份有限公司首次公开发行股票并在创业板上市的补充法律意见书(四)》,反馈意见要求“请说明南京红土创投、江苏高投创新价值、江苏高投创新科技三家机构的企业性质,是否属于国有股权。请保荐机构、律师发表核查意见。”《补充法律意见书(四)》回应反馈意见如下:

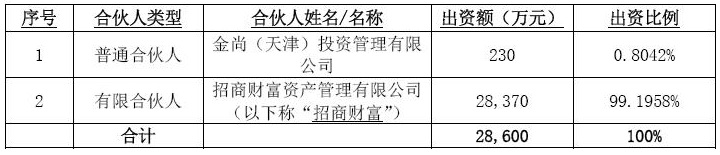

1.江苏高投创新科技的有限合伙人之一为招商财富资产管理有限公司,招商财富资产管理有限公司是招商基金管理有限公司全资子公司。招商财富资产管理有限公司通过设立专项资产管理计划“招商财富-毅达创赢1号专项资产管理计划”、“招商财富-毅达创赢2号专项资产管理计划”、“招商财富-毅达创赢3号专项资产管理计划”、“招商财富-毅达创赢4号专项资产管理计划”认购江苏高投创新科技的有限合伙份额。4个专项资产管理计划的委托人共计4个自然人。

2.上述资产管理计划产品均已按《中华人民共和国证券投资基金法》、《基金管理公司特定客户资产管理业务试点办法》等相关规定在中国证券投资基金业协会办理备案程序。江苏高投创新科技属于《证券投资基金法》、《私募投资基金监督管理暂行办法》规范的私募投资基金,已按规定履行了备案程序。因此,江苏高投创新科技不属于国有股东。”

二、碳元科技

(一)《补充法律意见书(四)》

根据《上海市锦天城律师事务所关于碳元科技股份有限公司首次公开发行股票并上市补充法律意见书四》,反馈意见要求说明“关于发行人历次增资或股权转让的原因、定价依据及其合理性,历次新增股东(追溯至最终自然人)的基本情况(包括但不限于身份背景、近 5年工作经历,股东为公司员工的,请说明该股东进入发行人工作的时间、任职情况)、出资来源及其合法性、与发行人实际控制人、董监高、本次发行的中介机构及其签字人员是否存在关联关系或利益安排协议,是否存在对赌协议,并对发行人目前股权结构中是否存在委托持股或信托持股、股东的适格性、股权是否清晰稳定的核查意见。”《补充法律意见书(四)》回应上述反馈意见如下:

新增股东(追溯至最终自然人)的基本情况:碳元有限本次增资所涉新增股东为君睿祺投资、祺嘉投资、福弘投资。

1.经查询全国企业信用信息公示系统及君睿祺投资提供的资料,君睿祺投资成立于2011年3月16日,于本补充法律意见书出具日,君睿祺投资(追溯至最终自然人)的股权结构如下:

经核查,本所律师认为,公司现有股东中法人股东及合伙企业股东依法设立并存续,自然人股东具备完全民事行为能力,具有法律、法规和规范性文件规定担任公司股东的资格,其人数、主要经营场所及其在公司中的持股比例符合法律、法规和规范性文件的规定。公司股东不存在法律法规或任职单位规定不适合担任股东的情形或者不满足法律法规规定的股东资格条件等主体资格瑕疵问题,符合股东资格的适格性要求。

(二)《补充法律意见书(五)》

根据《上海市锦天城律师事务所关于碳元科技股份有限公司首次公开发行股票并上市补充法律意见书(五)》,反馈意见要求说明“发行人股东上是否存在资产管理计划与信托计划,并对于发行人股权是否清晰稳定发表明确意见(补充反馈问题二)”。《补充法律意见书(五)》回应反馈意见如下:

1.发行人的股东之一君睿祺投资

经查询全国企业信用信息公示系统及君睿祺投资提供的资料,君睿祺投资成立于 2011年3月16日,系有限合伙企业。君睿祺投资的合伙人结构如下:

(1)金石泽汇

君睿祺投资的有限合伙人之一金石泽汇系有限合伙企业,其合伙人结构如下:

经查询全国企业信用信息公示系统,招商财富的唯一股东系招商基金管理有限公司。招商财富通过设立“招商财富-金石母基金专项资产管理计划”和“招商财富-金石母基金2号专项资产管理计划”认购金石泽汇的财产份额从而间接持有发行人股份。根据《资产管理计划财产备案登记表》显示,“招商财富-金石母基金专项资产管理计划”和“招商财富-金石母基金2号专项资产管理计划”的委托人分别为29人和53人。“招商财富-金石母基金专项资产管理计划”和“招商财富-金石母基金2号专项资产管理计划” 均已按相关规定在基金业协会办理备案登记程序。

经查询基金业协会系统,金石泽汇属于私募投资基金,并已按规定履行了备案程序。

据此,本所律师认为,招商财富系合法设立并有效存续的有限责任公司,具备独立法人资格,招商财富通过设立“招商财富-金石母基金专项资产管理计划”和“招商财富-金石母基金2号专项资产管理计划”间接持有发行人股份,“招商财富-金石母基金专项资产管理计划”和“招商财富-金石母基金2号专项资产管理计划”权属清晰,不会对发行人股权结构清晰稳定产生不利影响。

四、三类股东的问题由来和“立法现状”

(一)拟IPO企业“三类股东”穿透核查与股份还原的原由

1.核查发行人是否股权清晰

证监会《首次公开发行股票并上市管理办法(2015年修正)》十三条、《首次公开发行股票并在创业板上市管理办法(2015修正)》第十五条规定的发行条件为“发行人的股权清晰,控股股东和受控股股东、实际控制人支配的股东持有的发行人股份不存在重大权属纠纷”。

受限于工商登记等原因,基金子公司和券商资管计划、信托计划、契约型基金(以下合称“三类股东”)投资于拟IPO企业通常有两种方式:一是资产管理人代三类股东对拟IPO企业出资;二是嵌套有限合伙制基金,由资产管理人代三类股东认购基金份额,有限合伙制基金对拟IPO企业进行投资。目前,第二种方式较为常见。

以上两种方式中,在三类股东与资产管理人之间存在委托或信托持股关系,这种关系的存在会对发行人是否满足“股权清晰”要求的判断产生影响;同时,委托持股、信托持股及间接持股增加了判断最终出资人及其变动情况、关联方及关联交易情况、是否涉及利益输送等问题的核查和信披难度。

基于以上原因,以往的通常做法是对三类股东进行清理。

2.审核“200人公司”IPO申请

根据《证券法》第十条的规定,“向特定对象发行证券累计超过二百人的”属于公开发行,需依法报经中国证监会核准。根据证监会《关于发布<非上市公众公司监管指引第4号——股东人数超过200人的未上市股份有限公司申请行政许可有关问题的审核指引>的公告》(证监会公告2013年第54号)(以下简称“指引4号”)的规定,对于股东人数已经超过200人的未上市股份有限公司(以下简称200人公司),符合指引4号规定的,可申请公开发行并在证券交易所上市公开转让等行政许可。指引4号明确要求除法律另有规定外,200人公司需符合“股权清晰”等审核要求,其中包括将代持股份还原至实际股东、将间接持股转为直接持股,依法履行相应的法律程序。

(二)股份代持及间接持股的穿透核查与股份还原规则

1.指引4号(证监会公告2013年第54号)

1)一般规则:股份公司股权结构中存在工会代持、职工持股会代持、委托持股或信托持股等股份代持关系,或者存在通过“持股平台”间接持股的安排以致实际股东超过200人的,在依据本指引申请行政许可时,应当已经将代持股份还原至实际股东、将间接持股转为直接持股,并依法履行了相应的法律程序。

2)特别规则:以私募股权基金、资产管理计划以及其他金融计划进行持股的,如果该金融计划是依据相关法律法规设立并规范运作,且已接受证券监督管理机构监管的,可不进行股份还原或转为直接持股。

由此,在证监会的监管规则层面,私募股权基金、资产管理计划以及其他金融计划,只要依法设立、规范运作并接受证券监督管理机构监管,则无需还原股份或转为直接持股。

2.全国中小企业股份转让系统《机构业务问答(一)——关于资产管理计划、契约型私募基金投资拟新三板挂牌公司股权有关问题》(以下简称“机构业务问答(一)”)

机构业务问答(一)不适用于投资拟IPO企业,但具有一定的参考意义。机构业务问答(一)明确:依法设立、规范运作且已经在基金业协会登记备案并接受证券监督管理机构监管的基金子公司资产管理计划、证券公司资产管理计划、契约型私募基金,其所投资的拟挂牌公司股权在挂牌审查时可不进行股份还原,但须做好相关信息披露工作。并且,可以将股份直接登记在资产管理计划或契约型私募基金名下。

须提示注意的是,指引4号并未明确“私募股权基金、资产管理计划以及其他金融计划”是否包含信托计划。《机构业务问题(一)》则明确为“基金子公司资产管理计划、证券公司资产管理计划、契约型私募基金”,不包含信托计划。

文章来源:PE实务